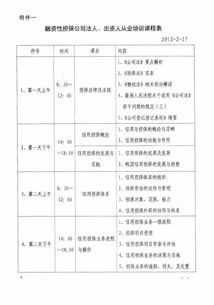

融資性擔(dān)保公司知識問答 深入解析融資性擔(dān)保

什么是融資性擔(dān)保?\n融資性擔(dān)保是指擔(dān)保人與銀行等債權(quán)人約定,當(dāng)被擔(dān)保人不履行對債權(quán)人負(fù)有的融資性債務(wù)時,由擔(dān)保人依法承擔(dān)合同約定的擔(dān)保責(zé)任的行為。它主要針對企業(yè)或個人在銀行等金融機(jī)構(gòu)申請貸款、信用證、票據(jù)承兌等融資活動中產(chǎn)生的債務(wù)進(jìn)行擔(dān)保,是緩解中小企業(yè)融資難、融資貴問題的重要金融工具。\n\n## 融資性擔(dān)保公司的主要特點是什么?\n- 持牌經(jīng)營:在我國,未經(jīng)監(jiān)管部門批準(zhǔn),任何單位和個人不得經(jīng)營融資性擔(dān)保業(yè)務(wù)。其設(shè)立需要嚴(yán)格審批,且必須有明確的注冊資本數(shù)額要求(通常不得低于一定標(biāo)準(zhǔn),部分省份設(shè)定為1億元人民幣以內(nèi)或5000萬元至1億元之間)。\n- 風(fēng)險共擔(dān):通過“銀擔(dān)合作”模式,銀行與擔(dān)保公司風(fēng)險分?jǐn)偂R坏┵J款風(fēng)險產(chǎn)生,是否觸發(fā)代償責(zé)任及拆案時間均有法規(guī)約束。\n- 對象門檻低難的中小微企業(yè)以及個人:彌補部分資信記錄短缺或無法滿足行內(nèi)打分的地方市場需求,一般信用底銀較低。同時業(yè)務(wù)管控也比較透明——同樣承擔(dān)監(jiān)控、風(fēng)險的跟蹤職責(zé),利息以外的保證過程需收取保費、互助安排與項提押可能的底層抵押資金。這類覆蓋全程就使得用政策性小微企業(yè)擴(kuò)容覆蓋率提升數(shù)十倍。這個按規(guī)范的扶持框架、銀證政府若干倍適配低風(fēng)價很具備成熟防險覆蓋面。

存銀注還按照考核降險很明顯的周期穩(wěn)健平抑很多小微極渴償壓。——

如若轉(zhuǎn)載,請注明出處:http://www.daiyun670.cn/product/95.html

更新時間:2026-06-18 14:56:40